Точка безубыточности

Оглавление

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Иными словами, под точкой безубыточности понимается такой момент, когда предприятие полностью покроет убытки и деятельность компании начнет приносить реальную прибыль.

Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки безубыточности позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить, или услуг оказать, чтобы прибыль компании была бы равной нулю.

Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

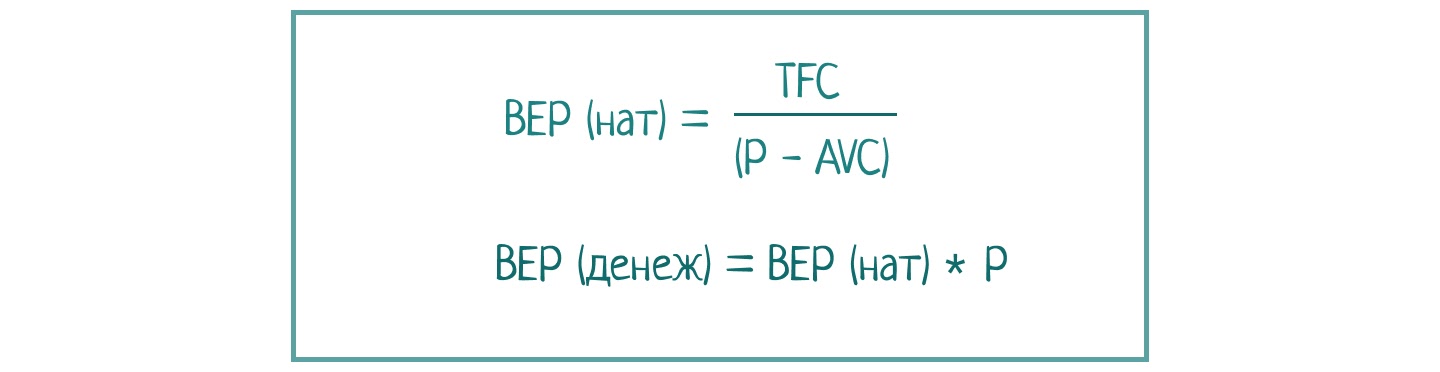

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Анализ точки безубыточности

Рассчитали точку безубыточности. Что делать дальше?.

Шаг 1. Посмотреть, на какой день месяца получается заработать прибыль. Если бизнесу удается достичь точки безубыточности в середине месяца, это хороший показатель, меньше — у компании больше риска начать работать в убыток.

Компания по производству утеплителя достигает точки безубыточности на 24-й день месяца. То есть 24 дня из 30 она работает на покрытие затрат и только 6 дней получает прибыль.

Если случится форс-мажор, например простой, снежные заносы, отсутствие сырья, уже на седьмой день компания уйдет в убыток.

Такое происходит со многими компаниями, например, в период новогодних каникул, когда спрос на непродовольственные товары падает.

Шаг 2. Проанализировать постоянные и переменные затраты. В условиях кризиса лучше, чтобы переменных затрат было больше, чем постоянных. Постоянные затраты в этом случае делают бизнес финансово неустойчивым. Небольшое снижение спроса — и бизнес уже еле держится на плаву.

В периоды неопределенности лучше сокращать постоянные затраты или переводить их в переменные.

Во время пандемии компания отказалась от аренды офиса класса А, перевела офис на коворкинг, перевела собственную бухгалтерскую службу на аутсорсинг с оплатой в зависимости от количества документов, заменила собственную логистическую службу на стороннюю, которую привлекала только под конкретный заказ. Компания снизила постоянные издержки и увеличила прибыль.

Если спрос на товар или услугу растет, компания может заработать больше прибыли, отказываться от постоянных затрат не стоит.

Во время кризиса компания вместо одежды стала шить маски и постоянно наращивала объем продаж. Постоянные затраты компании не изменились. Те же работники работали на том же оборудовании. Все затраты покрывались доходом от продаж.

Если в структуре бизнеса без больших постоянных затрат не обойтись, надо наращивать продажи и автоматизировать процессы.

Например, магазин может развивать онлайн-продажи — подключить оплату товаров на сайте: картами, с помощью сервисов Apple Pay, Google Pay, оплату по ссылке в соцсетях и т. д.

Ozon и Amazon привлекают покупателей низкими ценами. У компаний большие постоянные издержки: склады, сервисная служба, своя служба доставки и т. д. Они пытаются покрывать свои расходы за счет больших объемов продаж.

В случае с премиальным сегментом, где тоже большие постоянные затраты, можно работать над узнаваемостью бренда, повышать уникальность товаров или услуг.

Бутик расположен в престижном районе с дорогой арендой, работают опытные продавцы-стилисты. За счет этого постоянные расходы больше переменных.

Чтобы продавать по премиум-ценам, бутик предлагает одежду модного дизайнера. Все товары в одном экземпляре. В услуги входит подбор стилистами капсульного гардероба, создание вечернего образа, подбор обуви, сумочек и аксессуаров. Большие постоянные издержки покрываются высокой ценой товара.

Если компания новая и стабильный спрос на продукт предсказать сложно, лучше не наращивать долю постоянных затрат.

Ресторатор открыл кафе в центре города с дорогой арендой, сделал дизайнерский ремонт, нанял опытных поваров. Через некоторое время рядом открылось еще несколько похожих заведений. Клиентов в кафе стало гораздо меньше.

Кафе еще какое-то время работало с таким количеством посетителей, но аренда и зарплата поварам съедала всю прибыль и даже больше. В конце концов, деньги кончились и кафе закрылось. Все из-за большой доли постоянных затрат.

Если компания давно и стабильно работает на рынке, умеет прогнозировать спрос, научилась окупать постоянные расходы, рост постоянных затрат может стать катализатором развития. Как, например, у небольшого фермерского хозяйства.

У хозяйства стабильный спрос на молочную продукцию. Есть постоянные клиенты и появляются новые. Есть свой сайт, где можно выбрать товар и оплатить онлайн. Организована доставка.

Владелец бизнеса решил купить еще цех, где будет производить сыры. Клиенты с удовольствием стали покупать сыр. Средний чек увеличился за счет новой продукции. Постоянные затраты окупились.

Шаг 3. Проанализировать цены. Возможно, проблема в цене продажи — слишком высокая или, наоборот, низкая. Тогда логично провести дополнительные маркетинговые исследования, изучить цены конкурентов.

Как контролировать затраты

Как контролировать переменные затраты:

- Следить за политикой закупщиков, мониторить рынок поставщиков, искать варианты альтернативного сырья и поставщиков.

- Следить за эффективностью производства, соблюдением норм. Например, условиями хранения, логистикой, количеством отходов, количеством брака.

Как контролировать постоянные затраты:

- Планировать бюджет.

- Оптимизировать налоги.

- Оптимизировать складской запас.

- Использовать систему сквозного учета и контроля, чтобы избежать хищения.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Заключение

Точка безубыточности в экономике предприятия нужна для определения критического объема производства, при котором происходит покрытие издержек валовым доходом, а при производстве или продаже каждой следующей единицы продукции (товара) компания начинает получать прибыль.

Точка безубыточности аналитическим методом определяется как некий порог, до которого может быть снижена выручка при наступлении неблагоприятных условий. Например, при возникновении необходимости временного сокращения производства вследствие выхода из строя оборудования или влияния внешних экономических факторов.

В планировании безубыточности важную роль играет маржинальный доход, который представляет собой разницу между выручкой и переменными издержками. Так как постоянные расходы и прибыль включены в состав маржинального дохода, этот показатель позволяет определить влияние именно переменных затрат на объем реализации. Организация раньше приходит в точку безубыточности при сокращении затрат, а оптимизировать переменные затраты проще, чем постоянные.

Модель точки безубыточности позволяет оценить финансовое состояние предприятия на данный момент, а также определить минимальный уровень продаж для принятия мер по увеличению рентабельности.

Источники:

- https://www.audit-it.ru/finanaliz/terms/analysis/tochka_bezubytochnosti.html

- https://www.unisender.com/ru/support/about/glossary/tochka-bezubytochnosti/

- https://secrets.tinkoff.ru/razvitie/prodazhi/tochka-bezubytochnosti/

- https://finzz.ru/tochka-bezubytochnosti-primer-rascheta.html

- https://retireearly.ru/buisness/tochka-bezubytochnosti

- наглядная аналитика, графики и отчеты

- помощь в настройке учета

- доступ со всех устройств

Попробуйте 7 дней бесплатно!

+ персональный консультант