План-фактный анализ: что это и как его провести

Оглавление

У многих план-фактный анализ вызывает скучные ассоциации с плановой экономикой, советскими кабинетами заводоуправления и страницами, исписанными мелкими непонятными цифрами. Да, план-фактный анализ может быть таким, но может он быть и другим – наглядным, насыщенным, побуждающим к действию. Прочитайте статью и сделайте план-фактный анализ в вашей компании лучше!

Что такое план-фактный анализ

Сначала общее определение. План-фактный анализ – это сравнение плановых показателей по предприятию за период в необходимых аналитических разрезах и фактических показателей в тех же аналитических разрезах за аналогичный период.

Необходимые аналитические разрезы (аналитики) определяются предприятием самостоятельно, чаще всего используются:

- Статьи бюджета (статьи доходов и расходов, движения денежных средств).

- Статьи управленческого баланса.

- Центры финансовой ответственности.

- Сегменты бизнеса, продуктовый портфель.

- Договоры / заказы в позаказном и мелкосерийном производстве.

А теперь сущность план-фактного анализа.

План-факт анализ – это то, для чего создается бюджетирование на предприятии. Это инструмент верхнего уровня, который должен давать топ-менеджменту наглядную картину деятельности предприятия и служить информационной базой для принятия своевременных и правильных управленческих решений.

Основная ошибка множества бизнесов – создать систему бюджетирования на предприятии и не проводить при этом план-фактный анализ.

Нередки случаи, когда на предприятии создается хорошая рабочая система бюджетирования, раздувается штат планово-экономического отдела и при этом не уделяется внимание контролю фактических цифр. По итогам года (отчетного периода) никто в компании не может ответить:

- почему предприятие не выполнило / перевыполнило план?

- какие отделы отработали хорошо, а какие хуже запланированных показателей и почему?

- какой план нужно составлять на следующий год? Ниже или выше текущего? И почему?

В результате встречаются предприятия (автор их встречает, к сожалению, часто) в которых планы и бюджеты живут сами по себе, утверждаются раз в год и кладутся на пыльную полку до следующего года. При этом несколько месяцев совместной работы экономистов, финансовых контролеров, руководителей подразделений оказываются не более чем административно-хозяйственными затратами, потраченными зря.

Внедрение план-фактного анализа и контроля фактических показателей по бюджету в корне меняет ситуацию, позволяет держать руку на пульсе предприятия и вовремя вмешиваться, если что-то пошло не так.

Подготовка

По общим правилам подобные плановые исследования принято проводить ежеквартально. Но иногда положение вынуждает участить это действие. В первую очередь это инициируется при определенных сферах проверок. К примеру, изучение бюджета движения денежных средств.

Выявление отклонения строится на сверке прогнозируемых показателей, определенных в стратегии развитии проекта, и текущих цифр, которыми может похвастаться бухгалтерия. Разумеется, в идеале, расхождений быть не должно. Но это практически недостижимая ситуация. Поэтому стоит ориентироваться на процент изменений. А вот критический его уровень или просто показатель, заслуживающий отдельного внимания, каждое предприятие обычно определяется самостоятельно. Опять же, вопрос зависит от конкретной сферы, а также от специфики деятельности компании.

По сути, что такое план-факторный анализ? Это сверка фактических и планируемых показателей. Именно поэтому процедура имеет такое «говорящее» название.

Подготовка предполагает на превентивном этапе разделение статей на два основных направления. Первое — те, что в теории еще могут оказать влияние на будущее движение денежных средств, изменение результатов. То есть актуальные расхождения на конкретном этапе. А вот вторая группа — это те различия между стратегическими расчетами и текущей ситуацией, которые уже не могут оказать влияния и принести последствий. Разумеется, изучение их остается необходимым, но уже для внутреннего исследования, выявления ошибок, которые следует исключить.

Неизрасходованные денежные средства зачастую переносятся на следующий период. Это называется перебросом, что также нужно отобразить в этом комплексе мероприятий.

Ну и главная подготовительная мера заключается в выявлении процентных расхождений. Учитывая, что план-факторный анализ – это выявление размера отклонений, именно на них мы и обратим внимание. Разделение подразумевается ровно на столько позиций, чтобы текущее исследование было способно предоставить практические рекомендации к действию.

- 5-10%, первая точка. Эти размеры обычно считаются несущественными. Они заслуживают внимания, но не вызывают необходимости немедленных действий. Сопутствующий коммерческому движению шум, избежать которого практически невозможно.

- 20-30%, умеренный диапазон. Уже понадобится провести проверку, почему возникла такая разница, в чем причина. А также выявить решения, которые позволят избежать серьезных последствий.

- 30-50%, существенный размер. Требует внесения корректировок в стратегию, поиск утечек.

- Свыше 50%, критический размер. Срочно необходимо составить план мер, которые будут направлены на поиск ошибок, нивелирование последствий, предвосхищения подобного в будущем.

Как провести процедуру

Мероприятие носит сугубо расчетный характер. Итоговые результаты проверки оформляются в Excel таблице или с помощью сходного инструментария. Стоит обращать внимание на выявление конкретных статей, бюджетов, а также расчет относительных расхождений.

Понадобится изучить и обозначить условные цифры в абсолютном значении. Это покажет нам, насколько в принципе финансовое поступательное движение предприятие обоснованно.

Также стоит обращать внимание на то, какие тенденции предполагает результат. И в принципе, есть ли какая-либо взаимосвязь между периодическими просадками.

На что обратить внимание

Существует несколько позиций, на которых следует сфокусироваться особенно сильно. И не забывать об этих сторонах изыскания при проведении проверки.

- Когда становится заметным очередная разница, не всегда нужно сразу бросаться за расчеты и проводить дополнительные проверки и поиск проблем. Ведь отчет план-факт должен содержать всю информацию, но исследовать понадобится лишь ту, что грозит неблагоприятными последствиями. Не надо «бегать за шумом», стараясь понять причину каждое изменение экономических показателей.

- Обратите внимание на знак. Плюс или минус. Если негативный знак нуждается в немедленном принятии мер, когда речь идет о крупных размерах, то положительный не всегда вынуждает это делать. По сути, изыскания провести не помешает, но жизненной необходимости и требований по оперативности не предусматривается.

- Изучать нужно не только отдельные выводы, но и также и их группы, прослеживая их взаимосвязь. Тогда одни расходы потенциально инициируют остальные. Падение выручки зачастую становится последним результатом, к которому ведут логичные проблемы.

- Помните про удельный вес бюджета. Если исполнение конкретной задачи требует огромных процентных вложений бюджета, то эта сфера требует повышенного уровня надзора, контроля. И лучше больше ресурсов затратить именно на нее: продажа, маркетинг и схожее. А вот организация системы охраны на точках реализации, к примеру, обычно не вызывает таких серьезных трат. И стоит уделить такой отрасли меньше времени.

План-фактный анализ, пример проверки результативности

Первый способ проведения изысканий основывается на результативности деятельности проекта. А также на конкретно составленном плане движения финансовых потоков. Представленный образец будет схематичным и затронет лишь некоторые показатели, чтобы продемонстрировать сам принцип.

| Сфера проверки | Единица измерения значения | Запланированный результат на 2019 год | Текущий результат по итогам 2017 года | Наличие расхождений в абсолютном значении | Процент отклонения, то есть, относительный уровень |

| Полный объем закупленной для реализации продукции | Тысячи рублей РФ | 284 426 | 289 312 | 4 886 | 1,7% |

| Количество сотрудников осуществляющих работу на предприятии за отчетный период | Человек | 300 | 330 | 30 | 10% |

| Заработная плата, выданная работникам. Устанавливается усреднений размер для упрощения | Тысяч рублей на одного человека | 341 | 354 | 12 | 3,6% |

| Иные затраты материального характера необходимые для ведения хозяйственной деятельности | Тысяч рублей | 101 970 | 97 650 | -4 320 | -4,2% |

| Прибыль за отчетный период без учета конкретного источника | Тысяч рублей | 40 462 | 43 736 | 3094 | 7,1% |

| Рентабельность по общим показателям | В процентах | 13,5 | 13 | -0.5 | -4% |

Упрощенный пример проверки производительности

А теперь обратим внимание на другой упрощенный пример.

| Область исследования | Запланированный результат в денежном выражении | Ожидаемый уровень в процентном отношении | Фактический выход в финансовом эквиваленте | Выход в процентном показателе | Уровень отклонений в денежном виде | Процент расхождений |

| Доход, который был получен вне зависимости от конкретного источника, включая дебиторку | 284426 | 100 | 289 312 | 100 | 4 886 | 101 |

| Отчисления на маркетинг | 57 938 | 20 | 62 775 | 21 | 4883 | 108 |

| Отчисления в пользу ФНС по совокупным статьям | 12 834 | 4,5 | 13 811 | 4,7 | 977 | 107 |

| Конечная прибыль за вычетом остальных параметров за отчетный период | 40 426 | 14 | 43 736 | 15 | 3 094 | 107 |

Таблица расчета эффективности

Третий наш пример, который, по сути, является итогом. На основе предыдущих и иных изысканий, глубоких проверок бухгалтерии следует сделать выводы о текущей эффективности движения и развития фирмы в целом.

| Наименование | Ожидаемый результат | Текущий | Уровень эффективности через размер расхождений |

| Совокупный доход, полученный от прямой реализации продукции на точках продаж | 284 426 | 289 312 | 4 886 |

| Маржа | 163 916 | 161 437 | – 2 497 |

| Расходы на обслуживание точек продаж | 57 455 | 59 685 | 2 230 |

В чем ценность и важность этого исследования

Бюджетный сегмент на предприятии — это важнейшая сфера. Для нормального развития придется потратить ресурсы на четкий и современный контроль. В противном случае осуществить бюджетное управление невозможно по определению.

В первую очередь это касается БДДС. Но и к остальным элементам относится в не меньшей мере. Этот план подразумевает сверку финансовых показателей, определение процента их выполнения, степень достижения поставленных задач. И что самое важное — проверку целесообразности трат, уровня распределения денежных массивов, логику анализа.

Имея на руках отчеты, всегда можно сформировать будущие бюджеты уже с учетом результатов изысканий. То есть, остается плацдарм для совершенствования, способы избежать ошибки, допущенные в прошлом квартале. Это даже не столько метод изучения проблем, сколько расчет конкретной эффективности в текущий момент.

Основы подготовки

В общем случае после назначения изысканий необходимо составить регламент будущей работы. Определить критические, умеренные и существенные уровни. А также выбрать те сферы, которые непосредственно будут затронуты. Естественно, относительные и абсолютные величины коснутся общей маржи, главных денежных потоков, ключевых статей расходов. Но вполне допустимо выставить куда больше сфер.

Также стоит ориентироваться в первую очередь на значимые позиции. На те сегменты, которые конкретно на данный момент активно влияют на ситуацию. Чтобы можно было оперативно внести правки, если будет выявлена проблема. А отрасли, которые уже не оказывают существенного влияния, к примеру, в этом сезоне поток уже перекрыт, выработал свое, — остаются на второе.

Таким образом, план-фактный анализ – это способ поиска слабых мест предприятия для оперативного вмешательства.

На какие аспекты стоит обратить внимание

Помимо того, что цифры нужно пропускать через призму значимости источников, стоит понимать их вес. Другими словами, когда изыскания направляются на те сферы, которые просто в процентном отношении от бюджета занимают ничтожную позицию, по сравнению с другими, — это нелогичное распределение ресурсов.

Также не стоит забывать, что среди массы полученных показателей, внимание надо сосредоточить на тех, что поддаются изменениям. Снова играет роль источник. Если им стали ошибки в планировании, некорректный расчет, нарушения тактического плана, хищение, нерациональный подход и так далее – все проблемы легко решаются.

А если причиной стали макроэкономические аспекты, проявляющиеся через скачок курса или падения интереса к сфере производства на глобальном уровне, то коренным образом изменить ситуацию не получится. Это могут быть и обычные колебания, которые, как волна, доходят до локальных проектов от мировой экономики. И нужно заранее их определить, иначе силы компании будут направлены на борьбу с проблемами, которые по определению невозможно решить. Стоит лишь знать их и игнорировать.

Для четкого позиционирования источника, проблемы и конкретного влияния в будущем нужно обращать внимание на положительный или отрицательный знак при расхождениях. Именно он предоставит почти всю информацию, которая необходима. С ее помощью получится понять, нужно ли заниматься данной проблематикой прямо сейчас, повлияет ли аспект на будущий бюджет, есть ли проблемы в планировании, не являются ли контрмеры безосновательными в этом случае.

Приемы факторного анализа

Основой факторного анализа является его модель:

ФМ = А * Б * В…Я + КР

где ФМ – факторная модель;

А, Б, В…Я – факторы, используемые для анализа;

КР – конечный результат деятельности.

Но, чтобы понять взаимосвязь между показателями и итогом работы, исследование проводят при помощи распространенных приемов:

- детерминированного;

- стохастического;

- статического и динамического;

- ретроспективного и перспективного.

В процессе исследования можно использовать все приемы. Но в экономике зачастую применяют один из них.

Детерминированный факторный анализ

Для проведения детерминированного факторного анализа используют несколько моделей:

- кратную;

- адаптивную;

- мультипликативную.

В процессе осуществления вычислений при помощи каждой из них используют данные об исследуемых факторах, а также конечный результат.

| Модель детерминированного факторного анализа | Формула | Расшифровка формулы |

| Кратная | А / А1 | А, А1 — факторы |

| Адаптивная | А + А1 + А2 + … +Ан | А, А1, А2, Ан — факторы |

| Мультипликативная | А * А1 * А2 * … *Ан | А, А1, А2, Ан — факторы |

То есть, детерминированный факторный анализ проводится путем нахождения частного от исследуемых факторов, их произведения или суммы.

Методы детерминированного факторного анализа

Детерминированный факторный анализ проводят при помощи следующих методов:

- цепных постановок;

- логарифмирования;

- абсолютных разниц;

- интегрального;

- относительных разниц.

Для получения достоверного результата, нужно тщательно отобрать факторы, которые непосредственно влияют на конечный результат деятельности.

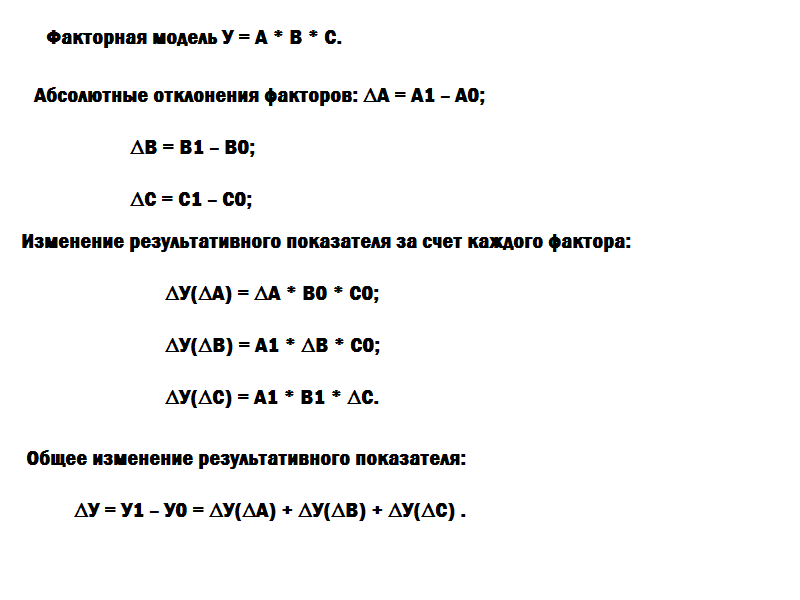

Метод цепных постановок

Метод цепных подстановок представляет собой последовательную замену одного из показателей прошлого периода с отчетным. При этом все остальные факторы остаются нетронутыми. Изменяя показатель, необходимо проводить новый расчет.

Важно! При вычислении получается так, что в первом исследовании используют все факторы прошлого периода, а в последнем – фактического.

Для анализа используют факторную модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Чтобы определить взаимосвязь между факторами и конечным результатом, необходимо найти разницу между результатами расчетов. Для этого из итога второго расчета нужно отнять результат первого, из третьего – второго, из четвертого – третьего и так далее. В процессе исследования важно соблюдать строгую последовательность, в противном случае, анализ может показать некорректную информацию.

Метод логарифмирования

Метод логарифмирования считается одним из наиболее точных способов факторного анализа. Он заключается в составлении логарифма на основании показателей прошлого и отчетного периода.

Для этого находят сумму всех факторов, затем записывают алгебраическое выражение в виде произведения отношения фактических факторов к плановым. А уже на основании него составляют логарифм.

Метод абсолютных разниц

Основой для вычисления методом абсолютных разниц служит факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Но для начала нужно найти абсолютные отклонения. Для этого из факторов базисного периода отнимают плановые показатели.

Для определения взаимосвязи между ними необходимо провести анализ при помощи факторной модели, заменяя относительные результаты на абсолютные отклонения.

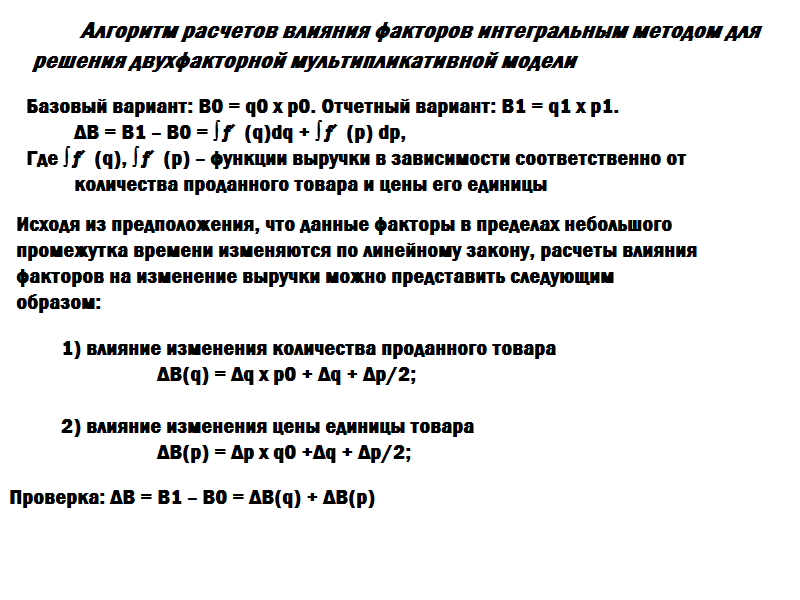

Интегральный метод

Интегральный метод используется только тогда, когда конечный результат можно представить в виде функции от нескольких показателей. Интегральное выражение показывает зависимость функции от аргументов.

Метод относительных разниц

Метод относительных разниц используется для измерения влияния факторов на динамику конечного результата в мультипликативных и смешанных моделях. Он применяется в том случае, если данные для расчета выражены в относительных отклонения факторных показателей (процентах).

При проведении анализа данным методом за основу берется факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Относительные отклонения находят по формуле:

(Аф – Ап) / Ап,

где Аф – фактический показатель;

Ап – плановый или базисный показатель.

Стохастический факторный анализ

Стохастический факторный анализ проводится только в том случае, если нет возможности найти прямой взаимосвязи между конечным результатом и факторами, влияющими на него. Как правило, его применяют дополнительно к детерминированному исследованию. Стохастический факторный анализ проводится с использованием следующих методов:

- математического программирования;

- парной корреляции;

- теории игр;

- матричной модели;

- множественного корреляционного анализа.

Метод математического программирования

Метод математического программирования применяется в качестве инструмента по оптимизации экономической деятельности.

Метод парной корреляции

Метод парной корреляции применяется для определения взаимосвязи между показателями, которые не находятся в функциональной зависимости. То есть влияние одного показателя на другой происходит не всегда, а под воздействием определенных корреляций.

Метод парной корреляции позволяет:

- определить уровень регрессии путем составления модели фактических показателей;

- найти коэффициент корреляции путем определения тесноты взаимосвязи между факторами.

Метод теории игр

Метод теории игр используется в нескольких случаях:

- условия работы не определены;

- между сторонами существует конфликт;

- стороны имеют разные интересы.

То есть, на конечный результат может повлиять поведение другой стороны. Сам метод основан на предположении, сформированном путем составления теории математических моделей.

Метод матричной модели

Метод матричной модели выглядит как схематическое изображение экономических явлений. Например, затраты и выпуск предприятия располагают в шахматном виде. Именно на основании полученного изображения можно понять, насколько затраты повлияли на конечный результат.

Метод множественного корреляционного анализа

Метод множественного корреляционного анализа помогает:

- определить зависимость между одним фактором с совокупностью других показателей;

- понять, насколько взаимосвязан один показатель от другого при исключении всех остальных факторов.

Исследование проводят при помощи специализированных компьютерных программ.

Статистический и динамический факторный анализ

Статистический факторный анализ используют для выявления взаимосвязи между показателями, которые повлияли на конечный результат за конкретный промежуток времени.

В свою очередь, динамическое исследование позволяет определить, что именно повлияло на динамику итога.

Ретроспективный и перспективный факторный анализ

Ретроспективный факторный анализ показывает, почему произошли изменения по сравнению с планом или базисным периодом. А перспективный метод позволяет оценить взаимосвязь между факторами и конечным результатом на будущее.

Этапы факторного анализа

Не важно, какой метод факторного анализа будет использован в процессе исследования. В любом случае, оно делится на несколько этапов:

- В первую очередь, отбираются все факторы, которые могут повлиять на результат. Зачастую используют данные бухгалтерского учета. Однако допускается использование иных источников информации.

- На следующем этапе важно классифицировать факторы по любому из удобных признаков. Например, по затратам, по экономическим показателям или по сезону.

- После того, как все показатели отобраны и классифицированы, можно проводить анализ одним или несколькими методами. Для этого производят расчеты для каждого фактора по отдельности.

- Следующий этап – нахождение взаимосвязи между показателями.

- В заключение, на основании проведенного исследования делают вывод.

Важно! Для проведения факторного анализа необходимо соответствующее программное обеспечение.

Как провести факторный анализ финансовой деятельности предприятия

Для проведения факторного анализа финансовой деятельности предприятия необходимо найти все показатели, которые влияют на конечный результат. Зачастую это:

- объем продаж;

- себестоимость единицы продукции;

- затраты на производство;

- индекс изменения цены;

- чистая прибыль;

- доход предприятия.

Как правило, факторный анализ проводят при помощи таблицы. В нее заносятся плановые и фактические показатели. На их основании производят вычисления, а результаты также вписывают в таблицу, после чего делают выводы.

Как провести план-фактный анализ: пошаговая инструкция

Начинать всегда стоит с постановки правильной системы учета и бюджетирования. Допустим, в вашей компании уже налажен учет по аналитикам и внедрены бюджеты. Бюджеты на предстоящий год составлены, фактические цифры сводятся в формы, аналогичные бюджетам.

На конец каждого отчетного периода вы можете выгрузить два столбца показателей: плановый и фактический.

Проведем план-фактный анализ на примере бюджета доходов и расходов производственно-торговой компании за 1 квартал.

Шаг 1

Выгрузим плановые и фактические показатели за 1 квартал и посчитаем абсолютные и относительные отклонения по формулам:

Откл абс = Факт – План

Для статей выручки и прибыли:

Откл относит = Откл абс / План

Для статей затрат:

Откл относит = Откл абс / -План

Встречаются предприятия, в которых планы и бюджеты живут сами по себе, утверждаются раз в год и кладутся на пыльную полку до следующего года. При этом несколько месяцев совместной работы экономистов, финансовых контролеров, руководителей подразделений оказываются не более чем административно-хозяйственными затратами, потраченными зря.

Шаг 2

Выделим коридор допустимых значений абсолютных и относительных отклонений.

В каждой компании должен быть установлен свой коридор, который зависит от:

- Для абсолютных отклонений – суммы вещественности (материальности) по валюте баланса. У кого-то это будет сто тысяч рублей, у кого-то десять миллионов рублей.

- Для относительных отклонений – соотносимости полученной от выяснения причин отклонения выгоды и затрат, понесенных на это выяснение.

Для нашего примера возьмем +/-100 коридор по абсолютным отклонениям и +/-5% по относительным.

Шаг 3

Значительные положительные изменения выделим зеленым цветом.

Значительные отрицательные – красным.

| Продажи | 347 | 349 | 2 | 1% |

| Выручка | 7 825 | 7 818 | –7 | 0% |

| Себестоимость | –6 104 | –6 273 | –169 | –3% |

| Конвейерная линия 1 | –1239 | –1530 | –291 | –24% |

| Конвейерная линия 2 | –3842 | –3461 | 382 | 10% |

| Общецеховые расходы | –337 | –310 | 27 | 8% |

| Складские расходы | –208 | –222 | –14 | –7% |

| Транспортные расходы | –187 | –213 | –26 | –14% |

| … | … | … | … | … |

| Маржинальнаяприбыль | 1 721 | 1 545 | –176 | –10% |

| % | 22% | 20% | 0 | –10% |

| Накладные расходы | –922 | –950 | –28 | –3% |

| Расходы на продажу | –469 | –505 | –36 | –8% |

| Оклад | –203 | –213 | –10 | –5% |

| Бонус | –78 | –78 | 0 | 0% |

| Рекламные расходы | –120 | –120 | 0 | 0% |

| Транспортные расходы | –67 | –93 | –26 | –39% |

| Административные расходы | –453 | –445 | 9 | 2% |

| Окладная часть | –211 | –247 | –35 | –17% |

| Премиальная часть | –100 | –50 | 50 | 50% |

| Аренда | –137 | –137 | 0 | 0% |

| … | 0 | 0 | 0 | |

| % по кредитам | –5 | –11 | –6 | –112% |

| … | 0 | |||

| Итого прибыль до налогообложения | 799 | 595 | –204 | –25% |

| % | 10% | 8% | 0 | –25% |

Хорошо, если условное форматирование («подсвечивание») ячеек можно сделать в самом программном продукте, где вы ведете учет. Для тех, кто лишен такой функции, в Microsoft Excel можно настроить условное форматирование.

План-фактный анализ уже стал намного нагляднее. Благодаря цветовому выделению видно, что нужно уделить повышенное внимание статьям:

Негативное изменение:

- Себестоимость конвейерной линии один.

- Складские расходы.

- Транспортные расходы.

- Транспортные расходы в расходах на продажу.

- Административные расходы (окладная часть).

- Проценты по кредитам.

Позитивное изменение:

- Себестоимость конвейерной линии 2.

- Общецеховые расходы.

- Административные расходы (премиальная часть).

Как синтез отклонений этих статей произошло отрицательное отклонение прибыли до налогообложения.

Но пока что выводов из анализа сделать нельзя. Какие-то статьи лучше плана, какие-то хуже, как все это взаимосвязано и что с этим сделать непонятно.

Шаг 4

Преобразуем структуру план-фактного анализа из плоской в факторную модель.

Стало понятнее, что прибыль до налогообложения по факту ниже, чем плановая главным образом из-за отклонения маржинальной прибыли.

На отрицательное отклонение по маржинальной прибыли в свою очередь повлияла в основном себестоимость, а на нее основное влияние оказали:

- конвейерная линия 1 – отрицательное,

- конвейерная линия 2 – положительное.

Но опять же пока не понятно, из-за чего могла упасть себестоимость, выручка ведь не изменилась. Рассмотрим каждую статью более подробно.

Шаг 5

Хорошо, если программное обеспечение, используемое для бюджетирования, дает возможность «проваливаться» вглубь статей, расшифровывать интересующую статью по аналитикам.

Для нашего примера в Microsoft Excel расшифруем статьи «Выручка», «Себестоимость» по дополнительной аналитике учета – продукту.

| Показатель | План | Факт | Откл абс | Откл отн |

| Продажи | 347 | 349 | 2 | 1% |

| продукт «А» | 124 | 150 | 26 | 21% |

| продукт «В» | 145 | 134 | -11 | -8% |

| продукт «С» | 78 | 65 | -13 | -17% |

| Выручка | 7 825 | 7 818 | -7 | 0% |

| продукт «А» | 1 860 | 2 250 | 390 | 21% |

| продукт «В» | 3 625 | 3 618 | -7 | 0% |

| продукт «С» | 2 340 | 1 950 | -390 | -17% |

| Себестоимость | -6 104 | -6 273 | -169 | -3% |

| продукт «А» | -1 488 | -1 830 | -342 | -23% |

| продукт «В» | -2 900 | -2 948 | -48 | -2% |

| продукт «С» | -1 716 | -1 495 | 221 | 13% |

| продукт «А» | 1 721 | 1 545 | -176 | -10% |

| продукт «В» | 372 | 420 | 48 | 13% |

| продукт «С» | 725 | 670 | -55 | -8% |

| 624 | 455 | -169 | -27% | |

| % | 22% | 20% | 0 | -10% |

Предприятие изготавливает и продает продукты «А», «В», «С» силами конвейерных линий 1 и 2. Проследим статистику плана и факта в разрезе продуктов.

| Продукт «А» | Продукт «В» | Продукт «С» | ||||||||||

| План | Факт | Абс | Отн | План | Факт | Абс | Отн | План | Факт | Абс | Отн | |

| Продажи | 124 | 150 | 26 | 21% | 145 | 134 | -11 | -8% | 78 | 65 | -13 | -17% |

| Выручка | 1 860 | 2 250 | 390 | 21% | 3 625 | 3 618 | -7 | 0% | 2 340 | 1 950 | -390 | -17% |

| Себестоимость | -1 488 | -1 830 | -342 | -23% | -2 900 | -2 948 | -48 | -2% | -1 716 | -1 495 | 221 | 13% |

| Маржинальнаяприбыль | 372 | 420 | 48 | 13% | 725 | 670 | -55 | -8% | 624 | 455 | -169 | -27% |

| % | 20% | 19% | 20% | 19% | 27% | 23% |

Вырисовывается более понятная ситуация:

- Продукт «А» за отчетный период продался на 21% больше, чем было запланировано, цена по продукту равна плановой, а вот себестоимость единицы немного (на 1%) выше плановой. Кроме того из таблицы видно, что продукт «А» относится к «эконом»-категории. Цена его минимальна среди трех продуктов

- Продукт «В» продался на 8% хуже плана, но выручка при этом не изменилась, значит, по факту была поднята цена. Возможно, это и вызвало ухудшение продаж. Себестоимость на единицу выросла значительно, что, скорее всего, послужило причиной поднятия цены. Маржинальная прибыль на единицу по факту ниже на 1%

- Продукт «С» продался на 17% хуже плана и адекватное снижение выручки говорит нам о том, что цена на продукт не менялась. В то время как себестоимость на единицу выросла значительно – на 4 %, что вызвало аналогичное снижение прибыли.

Шаг 6

Обратимся теперь к еще одной дополнительной аналитике – структуре формирования себестоимости единицы произведенной продукции по конвейерным линиям.

| Показатель | План | Факт | Откл. абс. | Откл. отн. |

| Себестоимость | -6 104 | -6 273 | -169 | -3% |

| продукт «А» | -1 488 | -1 830 | -342 | -23% |

| продукт «В» | -2 900 | -2 948 | -48 | -2% |

| продукт «С» | -1 716 | -1 495 | 221 | 13% |

| Конвейерная линия 1 | -1 239 | -1 530 | -291 | -24% |

| Расход сырья 1 | -2 | -4 | -1 | -66% |

| Расход сырья 2 | -2 | -1 | 1 | 50% |

| Расход сырья 3 | -1 | -1 | 0 | 31% |

| Окладная часть | -3 | -3 | 0 | 0% |

| Сдельная зарплата | -1 | -2 | 0 | -21% |

| Амортизация | 0 | 0 | 0 | 0% |

| … | ||||

| Конвейерная линия 2 | -3 842 | -3 461 | 382 | 10% |

| Расход сырья 1 | -7 | -8 | -1 | -7% |

| Расход сырья 2 | -3 | -3 | 0 | 0% |

| Расход сырья 3 | -2 | -2 | 0 | 5% |

| Окладная часть | -3 | -3 | 0 | 0% |

| Сдельная зарплата | -2 | -2 | 0 | 11% |

| … | ||||

| Общецеховые расходы | -337 | -310 | 27 | 8% |

| Складские расходы | -208 | -222 | -14 | -7% |

| Транспортные расходы | -187 | -213 | -26 | -14% |

Мы видим, что себестоимость единицы состоит из расхода сырья трех видов, окладной и сдельной заработной платы, амортизации линии и других статей.

Конвейерная линия 1 сработала в отчетном периоде хуже плана, потому что:

- более чем в два раза повысилась себестоимость сырья 1 на единицу,

- более чем на 20% выросла сдельная часть заработной платы.

Это может говорить и том, что линия работала не на полную мощность, либо на ней случилась авария, либо она морально и технически устарела и не может справляться с плановым объемом выпуска. Сдельная оплата у сотрудников – почасовая, поэтому при снижении объемов ставка на единицу растет. Сырье 1, судя по всему, поднялось в цене, поэтому его себестоимость на единицу выросла.

Все эти факторы говорят и том, что конвейерная линия 1 выпускает товары «В» и «С».

Конвейерная линия 2, наоборот, показала результаты выше плана. Расход сырья 1 на единицу также увеличился, но остальные затраты, особенно сдельная оплата, снизились. Это говорит и хорошем уровне загруженности конвейерной линии и оптимальной трудоотдаче. Налицо преимущественное производство продукта «А».

Снизились общецеховые расходы – это положительный результат периода, который может говорить как о временном снижении, так и о постоянной положительной для предприятия динамике, так и об избыточном планировании – надо поставить эту статью на контроль и в будущем проверить свои выводы.

В свою очередь складские расходы и транспортные расходы выросли при отсутствии роста продаж, значит, выросли либо остатки на складах сырья и готовой продукции, либо повысились цены поставщиков. Необходим дополнительный анализ.

Шаг 7

Анализируем статьи административно-накладных расходов, которые изменились больше всего.

Транспортные расходы на продажу выросли на 26 единиц и 39% при отсутствии роста продаж. Необходимо проанализировать, почему это произошло. Возможно, был изменен поставщик и смена сказалась на цене. Возможен рост цен на топливо, возможно неправильное планирование или неправильная аллокация затрат по факту между периодами.

Премиальная часть ФОТ снизилась на 50%, что стало следствием невыполнения плана за квартал.

Шаг 8

Таким образом, анализируем другие статьи в план-фактном анализе и делаем выводы по каждому отклонению, произошло ли оно вследствие:

- Действительного фактического увеличения / снижения.

- Переброски доходов / расходов между отчетными периодами.

- Неправильного планирования.

Шаг 9

На основании проведенного анализа делаем комплексный вывод: что фактически произошло за период (в нашем случае первый квартал) и как необходимо реагировать, чтобы выполнить план.

Из анализа примера видно, что:

Продажи продукта «А» выросли, что вызвало увеличение его производства на конвейерной линии 2. Для производства продукта «А» используется довольно мало сырья 1, закупочная стоимость которого тоже оказалась выше плана. Это оказало положительное влияние на общую выручку и общую маржу. В будущем можно планировать увеличение производства продукта «А» в пределах емкости рынка.

Продажи продукта «В» сократились на фоне увеличения его цены и драматического роста себестоимости (вследствие увеличения закупочной цены на сырье 1 и сдельной заработной платы на конвейерной линии 1). Доля сырья 1 в себестоимости продукта «В» высока. Если стоимость сырья будет снижаться или останется стабильной, то все хорошо. Если стоимость будет расти, то необходимо задуматься либо о повышении цены на продукт «В», либо о снижении его производства.

Продажи продукта «С» сократились при неизменной цене и росте себестоимости (по тем же причинам, что и у продукта «В»). Вероятно, цена не может быть увеличена по рыночным причинам. Следует немедленно задуматься о приостановке производства продукта «С» или пересмотреть маркетинговую политику.

Транспортные расходы оказались выше плана и в части сырья/материалов и в части расходов на продажу. Это негативная тенденция говорит о том, что к транспортным расходам нужно приглядеться повнимательнее и контролировать их на постоянной основе.

Мы получили информативный, красочный анализ вместо неинтересных и никому ни о чем не говорящих цифр. Если преподносить топ-менеджменту результаты план-фактного анализа таким образом, есть вероятность, что руководители начнут прислушиваться к выводам и со временем научатся ориентироваться в бюджетах, своевременно принимать решения и избегать ошибок.

Источники:

- https://upr.ru/article/plan-faktnyj-analiz-chto-eto-i-kak-ego-provesti/

- https://www.cleverence.ru/articles/biznes/chto-takoe-plan-fakt-i-kak-rasschitat-protsent-otkloneniya-s-pomoshchyu-faktornogo-analiza/

- https://finzz.ru/faktornyj-analiz-metody-vidy-i-modeli.html

- https://www.planetaexcel.ru/techniques/8/12216/

- наглядная аналитика, графики и отчеты

- помощь в настройке учета

- доступ со всех устройств

Попробуйте 7 дней бесплатно!

+ персональный консультант